欢迎来到爱游戏在线直播官网|爱游戏电竞在线!

浏览量:1 次 来源:爱游戏在线官网 时间:2024-01-04 13:43:52

自2021年下半年以来,伴随着市场下行且持续底部运行,房企密集出险,这不仅对购房者、债权人、供应商等利益相关方造成了损害,也对行业健康发展产生了不良影响。本文将从政策支持、重组进展等方面梳理出险房企债务重组概况。

自2021年下半年以来,监管部门对房企风险化解政策总体坚持法治化、市场化、一司一策原则,经历了以下几个阶段:大型房企出险伊始,有关部门和地方政府督促企业积极化解债务风险;2021年12月至2022年上半年以鼓励优质的房地产企业兼并收购出险和困难的大型房地产企业的优质项目为主;2022年三季度则重点发力保交楼工作;2022年四季度以来政策逐步转向改善行业融资环境,防止风险蔓延。具体来看,

2021年12月,人民银行和银保监会联合发文,鼓励银行业金融机构做好重点房地产企业风险处置项目并购的金融支持和服务,重点支持优质的房地产企业兼并收购出险和困难的大型房地产企业的优质项目;鼓励银行业金融机构积极为并购企业发行债务融资工具提供服务。2022年1月,市场消息称承债式并购贷款政策落地。针对出险企业项目的承债式收购,相关并购贷款不再计入“三道红线”相关指标,这一政策不仅为房企打通了并购融资通道,同时也减轻了因出险企业项目收并购所带来的债务监管压力。2022年4月,监督管理的机构鼓励AMC、银行参与出险房企项目收并购。监管定调以并购的方式市场化出清房地产行业风险,建设银行、招商银行、浦发银行、广发银行等多家银行明确表态支持房地产并购项目融资,并通过授信、发行和承销并购债券等方式为项目收购方提供资金保障;建发、招商、绿城等企业成功发行并购债券。

尽管市场多方响应,但行业并未发生大规模并购交易。根本原因一是并购融资多以银行授予的贷款额度为主,距离资金切实落地仍有一段距离。二是以合作项目的股权并购为主,即合作方收购出险方的股权,第三方收购较少。三是出险房企只是出售部分资产,如海外物业、房企持有的物业上市股份等,少有涉及房企自身股权的出让。能够准确的看出,上半年各方的态度较为谨慎,首选债权清晰、交割容易的资产,相关资金也未能全部到位。

7.28中央政治局会议首次提出“保交楼、稳民生”,强调“稳定房地产市场”。随后多地政府牵头,联动地方AMC、地方国企等多种形式的国有资本成立纾困基金,通过项目收并购等方式对问题楼盘进行解困。8月,央行通过政策性银行启动2000亿专项借款支持住宅项目建设交付。

纾困基金配合保交楼专项借款等政策的快速落地在部分省市起到了一定的化解项目风险、为出险房企注入流动性的作用。纾困基金资金落地快、效率高,不少纾困资金自提出到切实落地不到一个月,效率远高于上半年主流的收并购融资额度形式。纾困基金以少带多,为相应项目背书增信,达到撬动的社会资金的目的,有效放大资金杠杆,例如郑州的纾困基金中母基金的部分在项目最终的投资占比上限为12%,撬动了约八倍的市场资金。纾困基金对出险项目有选择性,投资的主要目标为有价值的、可产生收益的项目。如郑州明确基金投向为“未来出售的收益能够覆盖投资的项目”。对于债务结构较为复杂、无盈利能力的项目,需要其他市场化手段解决。

2022年四季度以来,监管部门频繁释放房地产行业融资利好政策,从信贷、债券、股权等方面为行业融资提供全力支持,防止溢出性风险。年底,“金融16条”出台,强调保持房地产融资平稳有序,明确稳定房地产贷款投放,合理区分项目子公司风险与集团控股风险,按照市场化原则满足房地产项目合理融资需求,支持开发贷款、信托贷款等存量融资合理展期,推动专业信用增进机构为财务总体健康、面临短期困难的房地产企业债券发行提供增信支持,无法兑付的债券通过协商做出合理展期、置换等安排。到2023年,房企特别是民营房企融资情况仍不容乐观,民营和混合所有制企业出险事件仍偶有发生。2023年10月,中央定调一视同仁满足多种所有制房地产企业合理融资需求。监管部门强调对正常经营的房地产企业不惜贷、抽贷、断贷,提出信贷端“三个不低于”政策,同时在债券、股权等渠道均继续支持房企融资,融资政策支持力度进一步加强。

对于已经受困的房地产企业,中央则坚持市场化、法治化原则,推动并购重组。“金融16条”强调,对于已经受困房地产企业,金融机构要做好房地产项目并购金融支持,重点支持优质房地产企业兼并收购受困房地产企业项目,鼓励AMC与地方政府、商业银行、房地产企业等共同协商风险化解模式。对于部分已进入司法重整的项目,金融机构则要坚持一企一策协助推进项目复工交付。2023年11月,金融监督管理部门强调,继续配合地方政府和相关部门,坚持市场化、法治化原则,加大保交楼金融支持,推动行业并购重组。

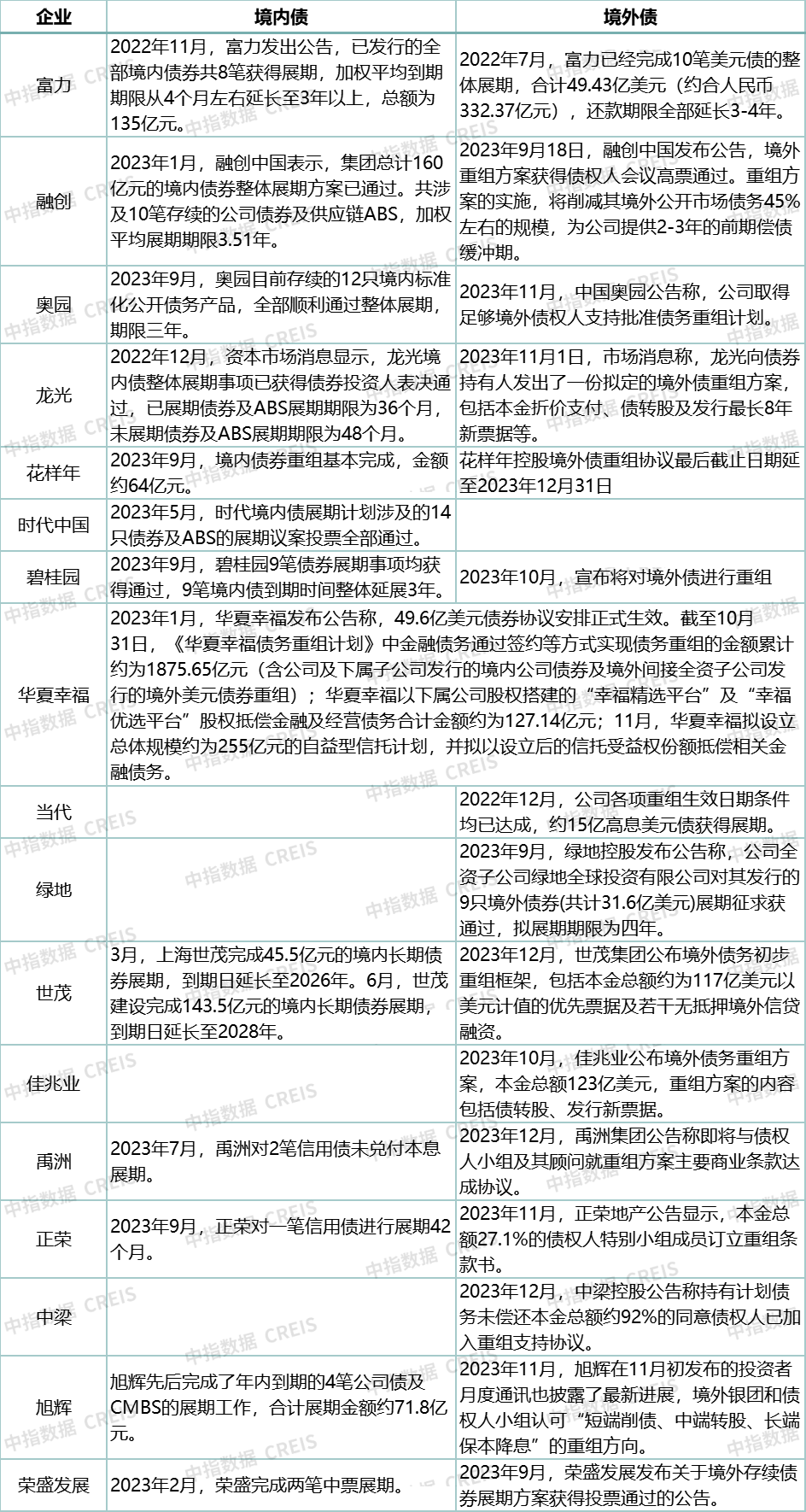

尽管有诸多融资支持性政策,但受限于市场持续下探,出险企业数量众多,房企融资环境较为严峻,多数出险房企债务重组工作长期没有有效进展,到2023年三季度,房企债务重组工作进展有所加快,特别是境外债重组,多家房企均披露境外债重组方案初步框架或取得部分债权人支持。截至目前,据不完全统计,富力、融创、奥园等少数房企基本完成境内外债券重组或展期。另外,龙光、花样年、时代、碧桂园等房企基本完成境内债券展期,华夏幸福、当代、绿地等房企基本完成境外债券展期或重组。

从已经披露的债务重组方案来看,房企对境内债多数选择展期方式,通过对还款期限、利率、付息频率、增信措施等条款进行调整,延长偿还时间。2021年以来,多家出险企业提出债务展期方案,推后偿债日期。但是债券展期如再到期仍无法按期兑付本息,则会面临二次展期的问题,特别是展期时间较短的债券很快将面临再次到期偿债压力。2022年下半年以来,不少已经完成境外债整体展期的企业选择其将债券整体打包展期3年-5年左右,到期时间延长至2026年-2028年左右,整体偿债压力得以延后。

房企对境外债则会选择展期或重组方式,特别是重组方案多数为复合方案,即同时提供发行新票据、债转股、发行可转债、削减本金等多种方案,并可提供增加增信措施、支付同意费等配套方案以增加对债权人的吸引力。境外债重组中债转股和削减本金方式能够实现公司债务规模降低,债转股还同步增加净资产,有利于修复公司资产负债表,为公司经营基本面好转创造条件。2023年11月,融创整体化解约百亿元美元的债务风险,成功降债45亿美元。因其方案复杂性、债权人数量众多、合规性要求等因素,境外债重组方案普遍谈判期漫长而艰难。

融创和奥园债务重组成功为出险房企在债务重组方案上提供了很好的参考案例,在一定程度上提振了出现企业化债的信心,叠加当前监督管理部门积极稳妥化解房地产风险,将有助于其他出险房企完成债务重组。如果融创和奥园能够有效恢复企业正常经营,稳住销售现金流入,将更大程度推动其他出险房企风险化解,推动房地产行业风险出清和健康发展。

融创等房企债务重组对其他出险企业债务重组和风险化解有较强借鉴意义。第一,从债务重组过程来看,积极作为有助于债务重组。融创积极行动,与金融机构、投资人等债权方的沟通协商取得成效,最终促成了债务重组方案生效。第二,在债务重组方案上,诚意充足、方式多样有助于债务重组。融创和奥园均提供了较为丰富的处置方式,包含了债权和股权两类方式,融创还提供了子公司融创服务股权供债权人选择,能够很好的满足债权人多样化的需求。第三,从资产情况去看,资产优质有助于债务重组。融创土储多位于一、二线城市,增强了债权人对公司回到正常状态经营的信心。

今年11月,央行、金融监管总局、证监会联合召开金融机构座谈会强调,一视同仁满足多种所有制房地产企业合理融资需求,对正常经营的房地产企业不惜贷、抽贷、断贷;推动行业并购重组。12月,中央经济工作会议再次强调了积极稳妥化解房地产风险,一视同仁满足多种所有制房地产企业的合理融资需求。房企应积极作为,加强与金融机构和债权人沟通,抓住政策窗口期尽快推动债务重组,回到正常状态经营,修复自身信用,以争取资金流入,改善企业流动性。

对于出险企业来说,完成境内外债重组并非风险化解的终点,仍有面临其他债务纠纷引起诉讼和仲裁的风险,这些诉讼和仲裁案件仍可能对企业正常经营产生负面影响。因此,房企还需尽快推动其他债务纠纷和解,以免影响来之不易的债务重组成果。同时,保交楼作为防风险、稳民生的核心目标之一,仍是房企经营的重点任务,房企还需持续坚持做好交付,提振购房者信心。

在企业经营方面,房地产企业还需坚持“轻重并举”,在做好开发业务的同时拓展匹配自身优势的轻资产业务,以补充现金流和增加利润,在发展中完全解决债务危机。在开发业务上,受市场仍在底部运行和分化加剧影响,房地产企业需抓住近期政策放松窗口期加快核心城市项目推售,尽快回笼资金。在轻资产业务方面,房企则可依据自己竞争优势选择在代建、商管、租赁住房等领域输出品牌和管理,丰富现金流入渠道。

2023年房地产行业并购特征:房企出售项目回笼资金,AMC与险资积极参与

●4万+房地产报告每日更新,涵盖住宅市场、房企研究、土地市场、物业研究、政策解读、指数研究等诸多领域;

●2300个城市地产数据、225万宗土地的推出成交信息、40万个住宅项目和5万栋商用物业的交易数据;

●中国城市投资吸引力排名,百城房价,查城市、查房企、查地产数据、查房地产政策;

●京津冀、长三角、珠三角、成渝、长江中游等核心城市群集中供地、土地拍卖快讯。

微信咨询